2026年全球半导体行业供需格局发生结构性转变,AI算力基础设施建设提速叠加国内半导体产业链国产替代进程持续推进,带动板块整体景气度回暖。从下游算力终端需求回暖,到中游晶圆制造持续扩产,再到上游核心设备订单放量,整条产业链景气传导逻辑清晰。本文依托上市公司2025年年报、2026年一季报公开披露财务数据,选取存储芯片、晶圆代工、半导体设备三条核心赛道内五家代表性企业,客观梳理经营数据与产业基本面,梳理本轮产业周期核心变化逻辑。

一、存储芯片赛道:库存周期出清,量价同步改善,企业盈利修复显著

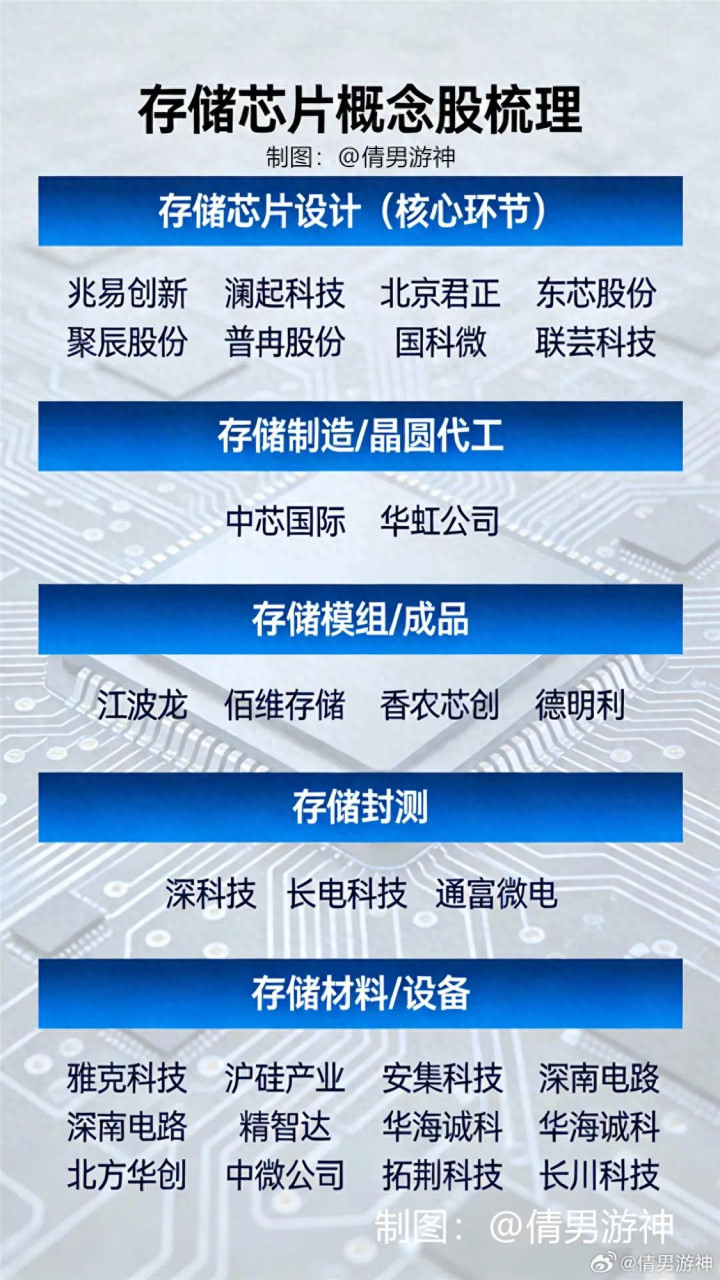

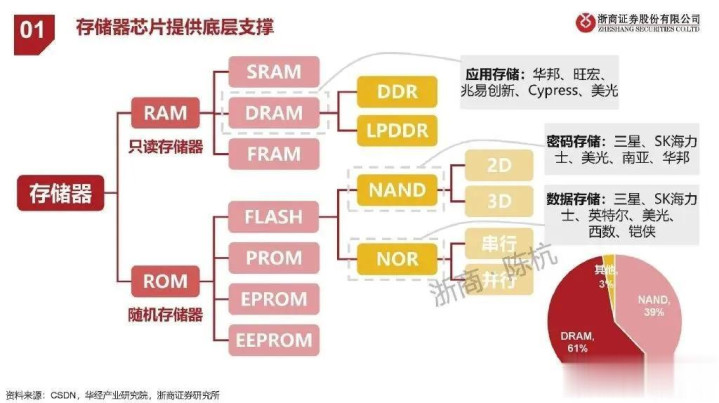

存储芯片是观测半导体行业周期变化的核心细分品类,经过连续多个季度的行业去库存阶段,2026年供需关系迎来实质性反转。全球云厂商持续锁定长协存储产能,AI服务器大幅拉高DRAM、NAND、HBM产品需求,叠加海外原厂主动收缩通用存储产能,市场现货与合约价格同步上行,国内存储设计企业盈利水平快速修复,两家头部企业财报表现如下。

(一)兆易创新(603986)

2026年一季度实现营业总收入41.88亿元,同比提升119.38%;归母净利润14.61亿元,同比增幅522.79%。2025全年营业总收入92.03亿元,同比增长25.12%;全年归母净利润16.48亿元,同比增长49.47%,业绩增长速度逐季度抬升。

元股证券:ygzq.hk

公司业务覆盖NOR闪存、通用MCU、DRAM存储多条产品线,产品广泛应用于消费电子、工业控制、车载算力、边缘AI硬件等领域。伴随存储产品价格上行叠加下游算力配套存储订单放量,产品毛利率持续修复,是国内存储赛道业绩弹性较为突出的企业。

(二)北京君正(300223)

2026年一季度营业总收入15.60亿元,同比增长47.12%;归母净利润3.19亿元,同比增长331.61%。2025全年营收47.41亿元,同比增长12.54%;全年归母净利润3.76亿元,同比小幅提升2.74%。

企业深耕车规级存储、工业级存储赛道,车载智能芯片配套存储产品渗透率稳步提升。汽车电子、边缘算力设备提供长期稳定需求底盘,在本轮存储涨价周期中充分受益,盈利修复幅度可观。两家企业一季报数据能够印证存储行业供需改善的行业现状。

二、晶圆代工赛道:产能持续投放,制造端基本盘保持稳定

晶圆代工是衔接存储芯片设计与上游半导体设备的中间核心环节,国内成熟制程、特色工艺产能持续扩建,直接带动上下游产业链需求扩张。中芯国际作为国内晶圆制造核心平台,经营数据可直观反映国内半导体制造行业景气度。

中芯国际(688981)2026年一季度实现营业总收入176.17亿元,同比增长8.07%;归母净利润13.61亿元,同比小幅增长0.36%。2025全年总营收673.23亿元,同比提升16.49%;全年归母净利润50.41亿元,同比增长36.29%。

现阶段企业持续推进多地产线扩建计划,成熟制程产能利用率维持高位,承接存储、功率半导体、AI边缘芯片等多品类代工订单。受产线扩建带来的大额资本开支、设备折旧摊销影响,股票配资,多空杠杆,股票配资公司,开户指南利润端增速相对平缓,但营收规模稳步扩张,作为国内半导体自主化核心载体,持续拉动上游设备采购需求。

三、半导体设备赛道:晶圆扩产支撑长期需求,国产替代空间持续打开

国内头部晶圆厂、存储产线持续加大资本开支,叠加设备国产化率逐年提升,半导体设备行业具备中长期稳定成长逻辑。北方华创、盛美上海分别覆盖多品类核心工艺设备、湿法清洗专用设备,两家企业经营表现存在阶段性分化,但长期成长逻辑具备一致性。

(一)北方华创(002371)

2026年一季度营业总收入103.23亿元,同比增长25.80%;归母净利润16.35亿元,同比增长3.42%。2025全年营收393.53亿元,同比增长30.85%;全年归母净利润55.22亿元,同比小幅下滑1.77%。

企业为国内平台型半导体设备厂商,业务覆盖刻蚀、薄膜沉积、氧化扩散等多类制造核心设备,是国内头部晶圆厂主力供应商。在营收体量基数较大的前提下,营收依旧保持双位数稳定增长,规模效应逐步显现。

(二)盛美上海(688082)

2026年一季度营业总收入14.76亿元,同比增长13.06%;当期归母净利润1.04亿元,同比下降57.66%。2025全年总营收67.86亿元,同比增长20.80%;全年归母净利润13.96亿元,同比提升21.05%。

公司聚焦半导体湿法清洗细分赛道,国内高端清洗设备市场份额领先。一季度利润阶段性回落,主要系高端配套设备研发投入增加、订单交付存在季节性错配所致。短期业绩波动不改变细分赛道技术壁垒与长期国产替代增量空间。

四、产业整体现状综合梳理

结合五家上市企业最新财报数据可以看出,2026年一季度存储、晶圆代工、半导体设备产业链呈现明显景气共振特征:存储芯片受益AI算力需求与周期反转,业绩修复力度较强;晶圆制造产能稳步释放,为上下游提供需求支撑;半导体设备依托持续扩产与国产替代,长期增长确定性突出。

从产业底层逻辑区分两条赛道特征:存储赛道周期属性更强,短期业绩兑现速度更快,但易受海外大厂产能投放、全球终端需求波动影响;半导体设备赛道成长周期更长,行业波动幅度更小,长期受益国内自主可控政策与持续资本开支。

免责声明

本文全部内容仅整理自上市公司交易所公开年报、一季报披露数据及公开行业产业资讯,仅用于客观梳理半导体产业链经营数据与行业发展逻辑,不构成任何股票买入、卖出、持仓相关投资建议,不承诺任何投资收益。资本市场受宏观经济、行业周期、地缘政策、市场情绪多重因素影响,波动风险较高。所有基于本文内容做出的操作决策,均由阅读者自主判断并自行承担全部盈亏风险。股市有风险,投资需谨慎。

实盘开户配资服务互动话题

当前存储板块业绩弹性突出,半导体设备赛道长期成长确定性更强,结合本轮AI算力与国产替代两大产业主线,大家更关注哪条细分赛道的中长期产业机会?欢迎在评论区交流观点。

互动标签

#半导体设备 #存储芯片 #兆易创新 #北方华创 #A股行业观察

一句话合规承诺

本文所有财务、产业相关信息均取自公开可查披露资料证券配资资讯网,无夸大、诱导、虚构类表述,仅客观整理行业基本面数据。

安全证券杠杆网提示:本文来自互联网,不代表本网站观点。